保険のプロに聞きました! 125ccモデルを検討しているなら、任意保険はファミリーバイク特約が手軽でおトク!

- 2024年1月25日

こんにちは。ヤマハ発動機販売 林です。

ヤマハ125ccスポーツモデルの登場をきっかけに、バイクライフを始めようかと検討中の方もいらっしゃると思います。そんな方に向けて、保険の大切さについて、保険のプロにお話を伺いました。ちょっと堅い話ですが、大切なことですからね。

今回、バイク保険についてわかりやすく説明くださった三井住友海上火災保険株式会社 浜松支店 浜松法人営業課・小林 弘和さん

今回の主な内容は以下の通り

・ バイク保険の概要:自賠責保険と任意保険

・ 125cc以下までなら任意保険はファミリーバイク特約がオススメ

・ メリットがいっぱいのファミリーバイク特約

・ ファミリーバイク特約で気をつけたいこと

――――――――――――――――――――――――――

【バイク保険の概要:自賠責保険と任意保険】

バイクに乗りはじめるにあたって大切なアイテムの一つが保険です。

バイク保険には、公道を走るすべての車両に加入が義務づけられている「自賠責保険」と自賠責では補えきれない部分をカバーするために、自分の意思で加入する「任意保険」の2つがあります。

「自賠責保険」の補償範囲は、人身事故のみとなります。

例えば、事故で相手にケガを負わせてしまった場合や死亡させたことにより損害賠償責任を負った場合に補償が受けられます。

ご近所の車や壁などを破損してしまった場合の賠償や、自分自身がケガをした場合、事故で壊れてしまった自分のバイクに対しては、何も補償を受けることができないのです。

また、人身事故でもケガや後遺障害の状態によっては「自賠責保険」の補償範囲を超えた賠償責任が発生する可能性もあります。

そこで、「自賠責保険」のみではカバーしきれない範囲を補う保険が「任意保険」です。

「任意保険」では、対人賠償や対物賠償といった相手への賠償や自分のケガへの補償、自分のバイクの補償(車両保険)など、補償内容や補償額を検討して設定することができます。その内容は保険会社によって異なりますので、契約の前にご確認ください。

※保険料は事故歴を考慮して変動します。これを等級別料率制度といい、一般的に1等級から20等級まであります。無事故であれば1年毎に等級が上昇し、事故があると下がります。等級が高いほど保険料は安くなる仕組みです。初めて任意保険に加入する場合、基本的に6等級からスタートします。

【125cc以下までなら任意保険はファミリーバイク特約がオススメ】

「ファミリーバイク(人身傷害型)特約」、「ファミリーバイク(自損・無保険車傷害型)特約」(以下、ファミリーバイク特約とします)とは、四輪車や二輪車の自動車保険(任意保険)に加入していれば、追加できる特約です。125cc以下のバイク(原動機付自転車)の事故について、相手にケガを負わせた場合や他人の財産を壊した場合の補償が受けられます。また本人だけでなく家族が運転の場合も補償範囲に含まれます。

それではファミリーバイク特約について、詳しく見ていきましょう。

【メリットがいっぱいのファミリーバイク特約】

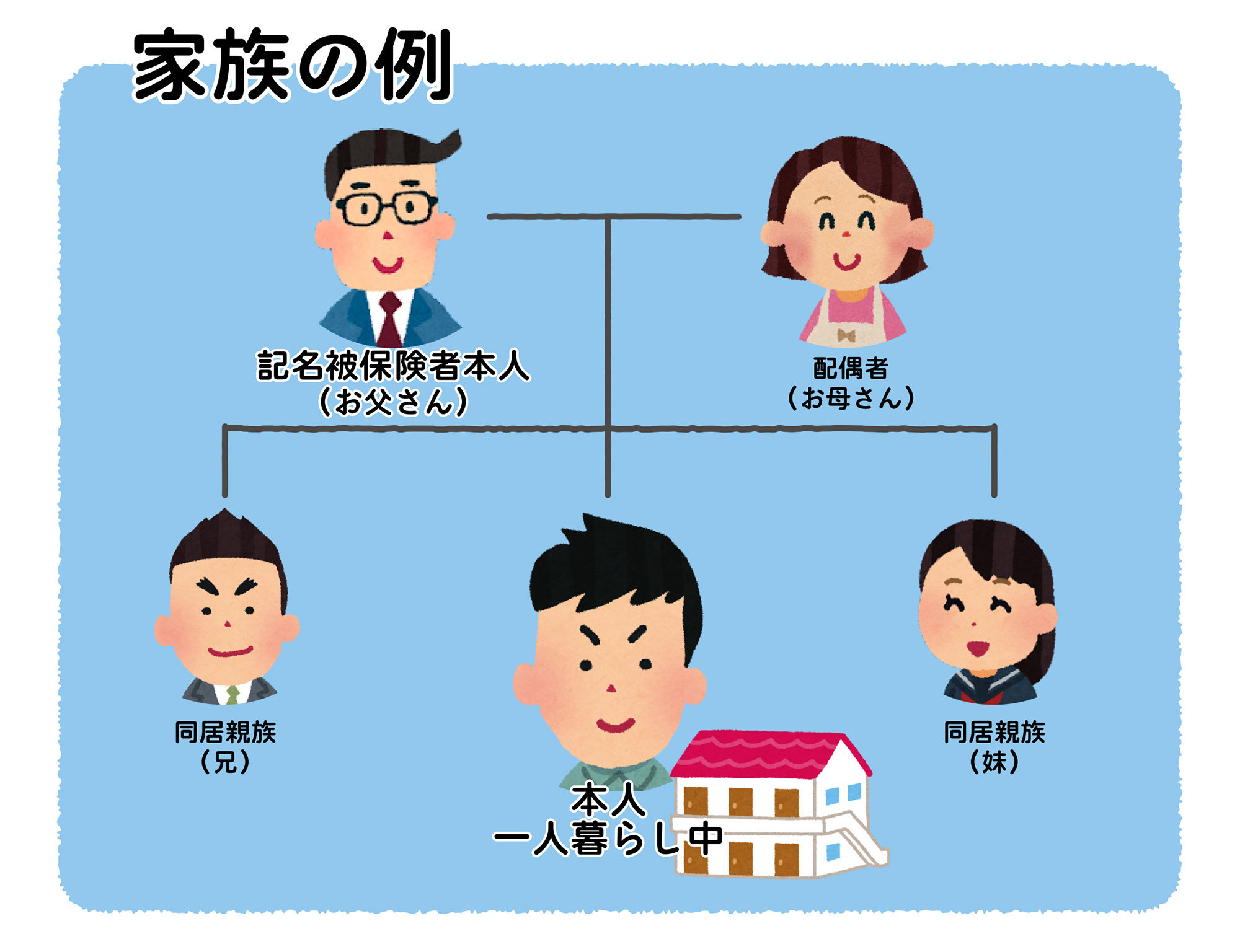

◎同居だけでなく別居の家族も補償を受けられる

ここで言う「家族」とは、記名被保険者本人(例えば、お父さん)とその配偶者(お母さん)、同居している親族(おじいちゃんや兄妹)、記名被保険者または配偶者の別居している未婚の子どもを指します。また元々の自動車保険の契約に「本人限定」「本人+配偶者限定」など「運転者限定特約」が付いている場合でも、「ファミリーバイク特約」の運転者は家族に該当すれば補償の対象なんです。

そして!別居の子どももOKということは、実家のお父さんが自動車保険に加入し「ファミリーバイク特約」を付帯していれば、下宿先で大学に通うお子さん(未婚)が通学で運転した場合でも補償対象ということなんです。

◎保険料に運転者の年令は無関係

通常、保険料は被保険者の年令で変化しますが、「ファミリーバイク特約」は、運転する人の年令で保険料は変わりません!そして元々の自動車保険に「35才以上」など運転者の年令条件が設定されていても、「ファミリーバイク特約」では運転者の年令を問わず補償されます。16才のお子さんが125cc以下の原付バイクを運転して事故にあった場合も補償対象なんです。

◎保険料に使用用途も無関係

自動車保険は「日常・レジャー」「通勤・通学」「業務」など使用用途によって保険料が変化します。しかし「ファミリーバイク特約」は使用用途によって保険料が変わりません。

また元々の自動車保険契約の使用用途が「日常・レジャー」である場合でも「ファミリーバイク特約」の対象となる原付バイクを「通勤・通学」に使用してもOKなのです(゚д゚)!

◎万が一、保険を使っても等級に影響なし!

万が一、原付バイクで事故にあって「ファミリーバイク特約」の保険を使っても、自動車保険の主契約の等級には影響しません。

◎複数台でもOK

原付バイクを2台以上所有していても、ひとつの「ファミリーバイク特約」で何台でもまとめて補償の対象となります。

◎借りた原付バイクでも大丈夫

なんと友人・知人などから借りた125cc以下の原付バイクについても補償の対象となるんです。原付バイクを持っていなくて、友達から借りて乗ることがある場合でも「ファミリーバイク特約」に加入して備えることもできます。

◎加入方法はとっても簡単

まずは自動車保険に加入している契約者(お父さんなど)から保険会社に連絡して、「ファミリーバイク特約」に入りたい旨を伝えてもらいましょう。手続き方法は保険会社によって異なりますが、電話やインターネットで簡単に行えます。手続きにあたって、原付バイクの登録書類の提出などは一切不要です。

◎普通にバイク保険に入るより保険料がおトク

「ファミリーバイク特約」には、補償範囲は限定されるが保険料が安い「ファミリーバイク(自損・無保険車傷害型)特約」と、保険料は高いが補償範囲が広い「ファミリーバイク(人身傷害型)特約」の2種類あります。

「ファミリーバイク(自損・無保険車傷害型)特約」は、相手がいない単独事故や対人賠償保険の契約がない無保険車との事故、相手に過失がない(自分の過失100%)の場合に自分のケガへの補償が受けられます。支払われる保険金は「ファミリーバイク(自損・無保険車傷害型)特約」で決められた補償範囲および金額となります。

一方の「ファミリーバイク(人身傷害型)特約」は、相手の有無や相手の過失有無など、事故の形態に関係なく、自身のケガの補償を受けることができます。補償範囲が広い分、「ファミリーバイク(自損・無保険車傷害型)特約」よりも保険料は高くなりますが安心感が違いますね。ただし、基本的に自動車保険の契約に人身傷害保険が付いていなければ加入できません。

いずれの「ファミリーバイク特約」であっても、単独で原付バイクの任意保険に加入するよりも保険料が安く抑えられます。例えば、20才の大学生が初めての原付バイクとして125ccモデルを購入し、新規に任意保険に加入した場合の1年間のおおよその保険料は・・・

■原付バイクの任意保険:約80,000円■ファミリーバイク(自損・無保険車傷害型)特約:約12,000円

■ファミリーバイク(人身傷害型)特約:約30,000円

※一般的な内容で純新規で契約した場合の概算保険料です。保険料は補償内容、年令や事故歴などによって異なりますので詳しくは各保険会社・取扱代理店へお問合せください。

【ファミリーバイク特約で気をつけたいこと】

たくさんのメリットがある「ファミリーバイク特約」ですが、利用にあたって気を付けたいこともあるのでご紹介しておきます。

▲搭乗者傷害保険はない

▲ロードサービスはない

自動車保険に付帯のロードサービスは、元々の契約の自動車や自動二輪車が対象なので「ファミリーバイク特約」の対象である原付バイクには提供されません。

なお、当社が運営するヤマハバイクオーナーのためのサポートプログラム「クラブヤマハ モーターサイクル」では、「ロードサービス」や 「盗難・カギ穴いたずら補償」などのサポートプログラムをご用意しています。ヤマハバイクのオーナーなら新車・中古車を問わずご入会いただけますので、ヤマハ125ccスポーツモデルでバイクライフをはじめるなら、「ファミリーバイク特約」と「クラブヤマハ モーターサイクル」という組み合わせも良いかも!?

▲自分の原付バイクの損害に車両保険は適用されない

「ファミリーバイク特約」には車両保険が付いていないので、もし事故にあって自分の原付バイクが壊れた場合、その修理費は自己負担となります。

▲自動車保険の契約更新時や子どもが結婚した時は要注意!

時々あるのが、自動車保険更新時に、契約者(お父さんなど)が、離れて住むお子さんのために「ファミリーバイク特約」に加入していることを忘れていて、「ファミリーバイク特約」の付帯を解除してしまうケース。

「ファミリーバイク特約」は自動で付帯されるのではなく、契約者の申告で付帯されるので注意してくださいね。

また未婚の子どもは別居していても家族として「ファミリーバイク特約」の補償対象ですが、結婚すると補償の対象ではなくなりますので、この場合も要注意です。その際は個別に任意保険を契約してくださいね。

▲家族間で保険の情報共有を確実に

自動車保険の契約者(お父さんなど)と、原付バイクを運転する方(お子さんなど)で、万が一の事故に備えて、保険証券番号や保険会社の連絡先などの情報を共有しておきましょう。特に別居のお子さんの場合で、直ぐに親御さんと連絡が取れない場合には、困ってしまいますからね。

▲対象は125cc以下のバイク

「ファミリーバイク特約」の対象となるバイクは、125cc以下の原動機付自転車に限ります。

「ファミリーバイク特約」は、自動車保険(任意保険)の基本的な補償にプラスできる特約のひとつですので、まず自動車保険の契約があることが前提ですが、バイク保険(任意保険)よりも保険料を安く抑えることが可能です。

とはいえ、ロードサービスや車両保険がないことなどの留意点もありますので、原付バイクの使い方などから、最適な保険を選んでいただければいいと思います。

そして少しでも分からないこと、不安に思うことなどがあれば、契約の前に保険会社や保険代理店さんに聞いて確認することが大切です。

――――――――――――――――――――――――――

三井住友海上火災保険・小林さん、わかりやすく説明くださりありがとうございました!

安心してバイクライフをスタートするのに、保険は欠かせません。

自賠責保険だけではカバーしきれない賠償責任を背負う可能性もありますし、任意保険に加入していれば、相手方との示談交渉など、自賠責部分と合わせ、任意保険に加入している保険会社が相談に乗ってくれるメリットもあるそうです。

自賠責保険はもちろん、任意保険まで含め、自分のバイクライフにあった保険にしっかり加入し、安心のバイクライフをはじめましょう。

※本記事は三井住友海上火災保険株式会社の『GK クルマの保険(家庭用自動車総合保険)』『自動車保険・一般用(一般自動車総合保険)』の「ファミリーバイク(自損・無保険車傷害型)特約」、「ファミリーバイク(自損・無保険車傷害型)特約」の概要をご説明したものです。詳細は『パンフレット別冊』『ご契約のしおり(普通保険約款・特約)』等をご覧ください。この特約を複数の自動車保険のご契約にセットした場合は、補償が重複しますので、補償内容をご確認ください。ご不明な点については、代理店・扱者または三井住友海上火災保険株式会社までお問合わせください。(代理店・扱者 ヤマハ発動機ビズパートナー TEL:0120-122-306)

承認番号 B23-100970 承認年月 2024年1月

- 2024年1月25日